Cristal rente entame le bal des revalorisations de parts de SCPI, d’autres hausses à venir ?

Source :

Qu’est-ce qu’une revalorisation de parts de SCPI ?

Les SCPI ont pour objet l'acquisition et la gestion d'un patrimoine immobilier locatif. En pratique, les sommes versées par les souscripteurs sont destinées à l'achat d'un ou plusieurs biens immobiliers, à usage d'habitation ou d'immobilier d'entreprise. La gestion de ce patrimoine est confiée à une société de gestion qui se charge de le louer et de l'entretenir pour le compte des porteurs de parts. En contrepartie, elle leur reverse, sous forme de revenus réguliers, une quote-part des loyers encaissés à proportion de leurs droits dans la SCPI, après déduction des différentes charges (frais d'entretien, de gestion locative, travaux…).

Et comparativement à un investissement immobilier classique, la mise de départ est beaucoup plus faible dans le cadre d’un investissement dans une SCPI.

L’autre avantage, et il est de taille, c’est que les SCPI permettent de mutualiser les risques et de diminuer ainsi le risque locatif.

Les sociétés de gestion font en sorte de sélectionner rigoureusement les biens en portefeuille afin d'offrir à leur porteur de parts des rendements attractifs mais également de faire progresser la valeur du patrimoine de la SCPI et donc le prix de la part. L’évolution du prix de la part reflète donc la capacité de la société de gestion à gérer son patrimoine immobilier

Prenons un exemple concret avec la SCPI Cristal Rente. Le prix de la part a augmenté chaque année depuis 2015. La dernière a eu lieu cette semaine (une hausse de 1,5%). Pour bénéficier de cette revalorisation, il fallait donc détenir des parts de cette SCPI avant le 30 septembre.

Était-il possible d’anticiper cette hausse ? Sans doute, notamment parce que la société de gestion a procédé a des hausses de prix chaque année depuis 2015. Mais il y a une autre technique pour repérer les SCPI ayant un beau potentiel de revalorisation

>> Je demande à être alerté(e) en priorité avant une revalorisation de parts de SCPI

Comment anticiper une revalorisation de parts ?

Au moins une fois par an, les sociétés de gestion réalisent une expertise des actifs des SCPI. Si la valeur du patrimoine est auditée chaque année et donc évolue chaque année, la société de gestion n’est pas obligée de répercuter cette évolution sur la valeur de sa part. Une légère hausse ou une légère baisse de la valeur des actifs ne sera pas forcément répercutée automatiquement sur le prix de la part. Généralement, les sociétés appliquent une gestion conservatrice de la valeur de leur part et ne la font évoluer que lorsque la variation est significative (au moins 3% mais plutôt 5% voire 10%). Pour estimer ce potentiel, les analystes se basent notamment sur la valeur de reconstitution de la part de la SCPI, fournie par la société de gestion. Cet indicateur correspond à la valeur du parc immobilier.

Cependant, selon la réglementation de l’AMF, dès lors que la valeur du patrimoine subit une hausse ou une baisse de 10%, la société de gestion est obligée de procéder à un ajustement du prix de la part. Ainsi, c'est lorsque la valeur de reconstitution de la SCPI est supérieure à 5% voire proche de 10%, qu'on peut estimer une revalorisation de parts fort probable.

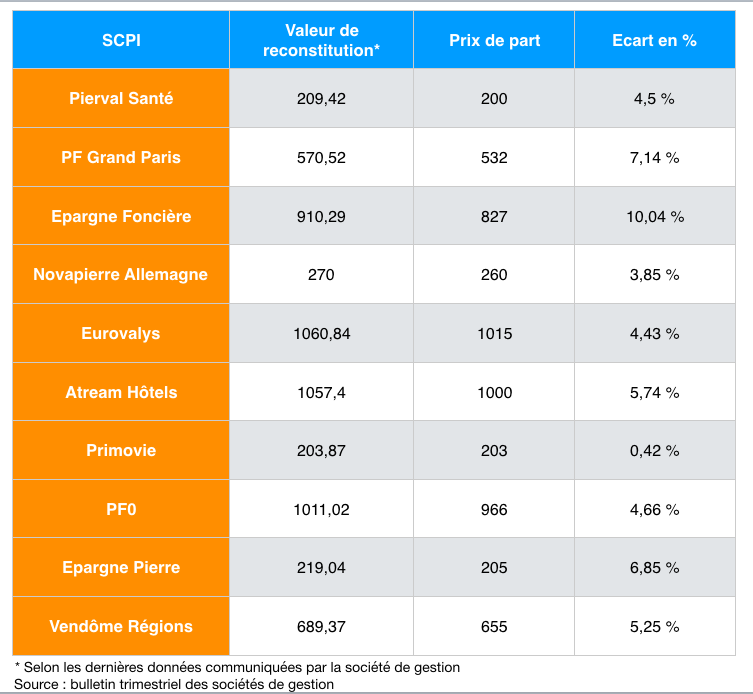

En début d’année, les experts de meilleurtaux Placement vous proposait un tableau le potentiel de revalorisation des SCPI de notre palmarès :

>> Je demande à être alerté(e) en priorité avant une revalorisation de parts de SCPI

Quelle SCPI a le plus de potentiel de revalorisation ?

PF Grand Paris et Epargne Foncière étaient les deux SCPI qui avaient le plus de potentiel de revalorisation. Nous vous avions alerté très tôt sur ces opportunités. Et cela n’a pas manqué : PF Grand Paris a bénéficié d’une hausse du prix de sa part de 2,2% en avril 2021, et Épargne Foncière a revalorisé quant à elle de 2% en juillet.

Avec un écart de 6,85% entre le prix de sa part et la dernière valeur de reconstitution, la SCPI Épargne Pierre était donc en début d’année la troisième SCPI ayant le plus fort potentiel de revalorisation.

La SCPI d’Atland Voisin se caractérise par sa variété géographique, avec des actifs dans toute la France, et sectorielle. Epargne Pierre est également reconnue pour son haut niveau de mutualisation, c’est-à-dire le nombre de locataires de ses actifs immobiliers. A fin 2020, la SCPI comptait ainsi plus de 550 baux de location pour un parc de 220 immeubles, dont 85 % sont des grandes entreprises privées ou entités publiques, avec des baux de 5 ans en moyenne.

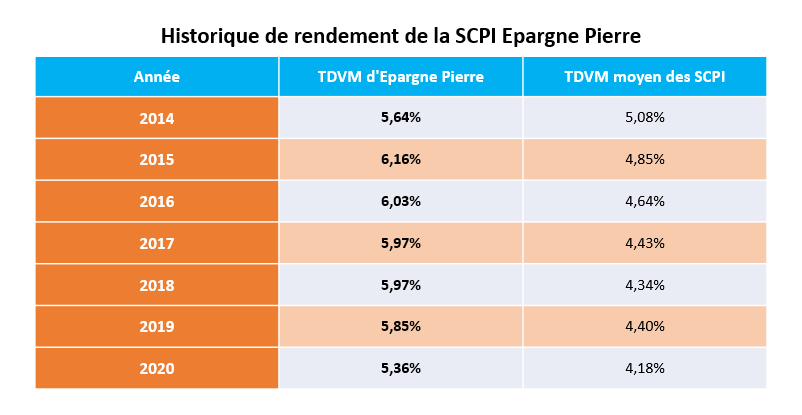

Mais si Epargne Pierre plaît à de nombreux souscripteurs, cela s’explique au moins en partie par des rendements particulièrement satisfaisants. Depuis 2014, elle a systématiquement excédé la moyenne du marché en termes de Taux de distribution sur valeur de marché (TDVM)*. Et de loin.

Source : Atland Voisin, ASPIM

En 2021, l’histoire a de bonnes chances de se répéter. Dans le bulletin d’information du 2ème trimestre de la SCPI, Atland Voisin réaffirme un objectif de TDVM entre 5,15 et 5,35 % en 2021**. La société de gestion souligne que les distributions de revenus aux porteurs de parts sur les deux premiers trimestres sont en ligne avec cet objectif. Les revenus locatifs sont en outre soutenus par un taux d’occupation financier (TOF) en hausse en 2021 (95,67 % au 30 juin).

Au-delà de son potentiel de revalorisation fort intéressant, une SCPI diversifiée et bien gérée comme Epargne Pierre représente donc à nos yeux un excellent placement immobilier pour la période actuelle. D’une part, elle est bien positionnée pour tirer parti d’une potentielle sortie de crise sanitaire et de son impact positif sur l’économie. D’autre part, si la crise sanitaire devait se prolonger plus longtemps, elle a prouvé sa capacité de résilience en 2020 face à la mise à l’arrêt volontaire de l’économie. Dans les deux scénarios, Epargne Pierre reste une bonne fondation pour bâtir votre patrimoine.

>> Je demande une information détaillée sur la SCPI Epargne Pierre

Communication non contractuelle à but publicitaire

* TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part

** Les performances passées ne sont pas un indicateur fiable des performances futures. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI.

- La liquidité. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCPI.

|

Copyright ©2021

MonFinancier

Conseil Financier indépendant : avec Marc Fiorentino les solutions patrimoines, les solutions boursières, les solutions immobilières |

|

imprimer

imprimer envoyer à un ami

envoyer à un ami