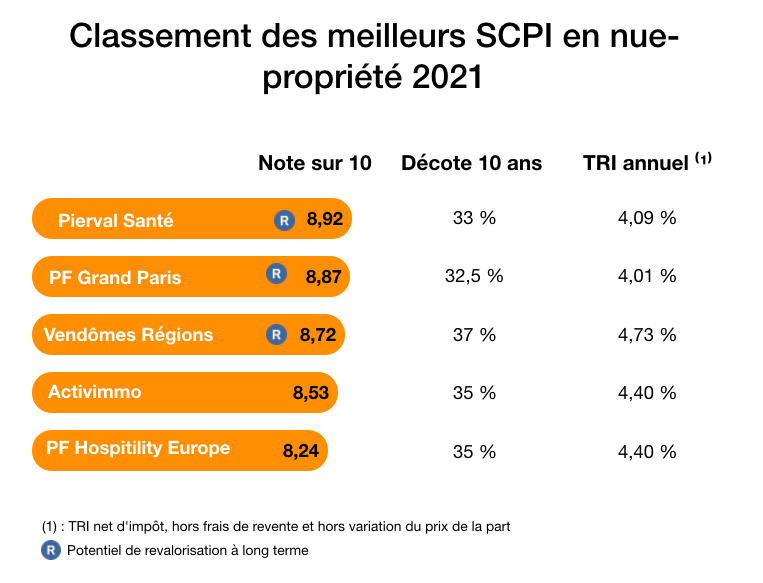

Notre palmarès des meilleures nues-propriétés de SCPI en 2021

Source :

Pourquoi acheter une SCPI en nue-propriété ?

La propriété d'un bien peut être démembrée, c'est-à-dire séparée en deux droits sur ce bien : l'usufruit, qui donne droit d'user du bien ou d'en tirer les profits, et la nue-propriété. Le nu-propriétaire possède le bien mais sans en avoir la jouissance. Concrètement, sur un bien mis en location et démembré pendant 10 ans, l'usufruitier va recevoir les loyers pendant 10 ans, tandis que le nu-propriétaire récupérera la pleine propriété du bien au bout de 10 ans.

Détenir la nue-propriété d'un bien immobilier peut se révéler très intéressant, notamment pour les personnes fortement imposables (Impôt sur le revenu et impôt sur la fortune immobilière) :

- Vous achetez le bien avec une décote. Par exemple, pour une acquisition de nue-propriété sur 10 ans, la décote sera généralement comprise entre 30% et 40%.

- Le risque n'est pas très élevé puisque le remembrement est mécanique : la nue-propriété va devenir pleine propriété à l'échéance du démembrement, et l'investissement a donc de grandes chances de se revaloriser.

- L'espérance de gain peut venir de deux sources. Tout d'abord, le remembrement : admettons que vous achetiez sur 10 ans une nue-propriété (donc pour un prix inférieur à la pleine propriété). Vous savez d'ores et déjà que votre placement va augmenter en 10 ans. Ensuite, la revalorisation du bien peut vous amener une deuxième source de rentabilité.

- Le cadre fiscal est sans comparaison : Pas d'IR (impôt sur le revenu) ni prélèvements sociaux (pas de revenus), pas de plus-value sur le remembrement (qui n'est pas fiscalisé), pas d'IFI (impôt sur la fortune immobilière) puisque c'est l'usufruitier qui doit déclarer le bien dans son patrimoine soumis à l'IFI.

L'investisseur sera attentif au prix qu'il payera pour la nue-propriété d'un bien. Ce type d’acquisition étant très recherché, et rare, la valeur des nues-propriétés disponibles sur le marché est souvent déraisonnable. Les promoteurs connaissent en effet l’attrait de ce type de biens, ainsi que leur rareté, et vous font donc payer une surprime.

Il faut donc pouvoir parfaitement estimer la valeur du bien en pleine-propriété afin de mesurer la décote offerte par la nue-propriété.

Cette problématique ne se pose pas, en revanche, pour l’acquisition de parts de SCPI en nue-propriété. Pour plusieurs raisons :

- L'investissement est simple et souple. Une SCPI (société civile de gestion immobilière) est un véhicule de placement permettant aux particuliers d’investir en immobilier physique sans souci de gestion. La société de gestion se charge de tout. Elle gère ainsi la nue-propriété, pour une durée déterminée, et vous récupérez la pleine propriété à l'échéance. Il s’agit de véhicule immobilier

- Le choix est très vaste. Comme il y a beaucoup de parts de SCPI, il y a beaucoup de choix en termes de durée : de 3 à 20 ans.

- À l’échéance, l’investisseur n’est pas bloqué : il peut conserver ses parts de SCPI, mais il peut aussi facilement revendre ses parts (toutes ou seulement une partie), au prix en pleine propriété.

- L’investisseur connait dans ce cas le prix de la part en pleine propriété. La société de gestion publie une « clé de répartition » , c’est-à-dire la quote-part respective du prix entre l'achat de l'usufruit et de la nue-propriété pour une durée donnée. Il n’y a donc pas de survalorisation possible sur la nue-propriété. On trouve facilement aujourd’hui des décotes autour de 20% sur 5 ans, 30% sur 7-8 ans, 35% sur 10 ou 12 ans. Choisissez en fonction de votre horizon et de l’objectif de gains (mais aussi en fonction de la qualité de la SCPI).

>> Je demande une information détaillée sur l'acquisition de parts de SCPI en nue-propriété

Quels critères regarder pour sélectionner des parts en nue-propriété ?

Chaque année, MeilleurPlacement publie un palmarès des meilleures SCPI de l’année

Pour réaliser ce palmarès, nos experts se sont appuyés sur un ensemble de critères quantitatifs et qualitatifs dans le but de faire leur analyse :

- La capitalisation

- L'ancienneté

- Le taux d’occupation financier

- Le report à nouveau

- Le Taux de Distribution sur Valeur de Marché (distribution)

- Les revalorisations des 3 dernières années

- Le ratio Valeur de retrait / valeur de réalisation

- La commission de souscription

- Note secteur et zone géographique.

Pour réaliser le TOP 5 des meilleures nues-propriétés, les experts se baseront sensiblement sur les mêmes critères (frais, potentiel revalorisation, ancienneté, etc.). En revanche, le taux de rendement, un des critères essentiels pour la sélection d’une SCPI en pleine propriété, est bien moins impactant dans notre palmarès de nues-propriétés. Ce n’est plus le critère essentiel. Il est remplacé par un autre critère, très important : la décote.

La décote, c’est-à-dire la réduction appliquée au prix de la part en pleine propriété, est proportionnelle à la durée du démembrement. Pour la même SCPI, une nue-propriété sur 10 ans aura forcément une plus grande décote qu’une SCPI sur 5 ans. Mais chaque société de gestion fixe elle-même sa décote. Dès lors, certaines nues-propriétés sont bien plus attractives que d’autres.

L’autre critère important, comme pour une SCPI en plein-propriété, est le potentiel de revalorisation. Les SCPI publient chaque année la valeur de reconstitution de leur patrimoine. Cette valeur, comparée à la valeur de la part, permet d’évaluer la capacité ou non de la société à pouvoir augmenter le prix de sa part dans le futur. Pour le détenteur de parts en nue-propriété, une revalorisation est particulièrement intéressante. Par exemple, si la valeur de la part augmente de 3,5%, mais que l’investisseur a acheté la part avec une décote de 30% (donc pour 70% de sa valeur), la revalorisation correspondra pour lui à une hausse de 5% de son investissement.

>> Je demande une information détaillée sur l'acquisition de parts de SCPI en nue-propriété

Les lauréats à la loupe

Pierval Santé : miser sur un secteur résilient

Créée en 2013, Pierval Santé, gérée par Euryale Asset Management est une SCPI thématique dédiée aux actifs immobiliers de santé. La stratégie d’investissement repose sur la diversité des acquisitions : des établissements d’hébergement et de soins spécialisés dans les maladies neurodégénératives, des cliniques, des EHPAD, des cabinets médicaux, des murs de pharmacie, etc. À noter qu’un des avantages de la SCPI est que plus de la moitié du patrimoine est située à l’étranger, ce qui lui confère une bonne diversification géographique.

Le marché de la santé en France connaît depuis 20 ans un développement important lié à l’augmentation des besoins en soins médicaux du fait du vieillissement de la population et de l’allongement de la durée de vie

Résilients à la crise, les établissements de santé ont certes vu leur fonctionnement perturbé depuis le déclenchement de la crise COVID-19, mais ils sont relativement peu perturbés par un manque d'activités, comme ce peut être le cas pour d'autres secteurs.

Avec une décote de 33% sur la nue-propriété 10 ans, Pierval Santé offre une clé de répartition attractive. Le TRI ressort ainsi à 4,09% (hors variation du prix de la part*).

Mais la SCPI est également intéressante pour une nue-propriété de court terme. Sur 6 ans par exemple, la décote ressort à 23,5%, soit un TRI de 4,57%, 2,65% si on compte les frais au moment de la revente. Notons toutefois qu'à l'issue de la période de démembrement, l'investisseur aura un intérêt certain à conserver ses parts. En effet, non seulement le rendement est attractif (TDVM*** de 4,95%* en 2020), mais en plus, comme la SCPI est investie majoritairement à l'étranger, la fiscalité est douce (pas de prélèvements sociaux et un taux d'IR souvent plus faible que pour des biens situés en France).

>> Je souhaite recevoir une information détaillée sur l'acquisition de parts de la SCPI Pierval Santé en nue-propriété

Vendome Régions : la meilleure clé de répartition

À l'heure où beaucoup de SCPI se spécialisent géographiquement ou thématiquement, la SCPI Vendôme Régions a choisi d'investir en immobilier d'entreprise tertiaire dans les régions françaises et plus particulièrement dans des grandes agglomérations (Paris, Lyon, Nantes, etc.) et les agglomérations de taille moyenne (Le Mans, Valenciennes, Amiens, Dijon, Avignon, Colmar, Carcassonne…). En termes de typologie d'actifs, la SCPI est aussi diversifiée avec 72% de son parc investis en bureaux et 20% en commerces. La SCPI se caractérise par un fort rendement (TDVM*** de 6,02%*). Mais l'investissement en nue-propriété a également des arguments à faire valoir.

Avec une décote de 37% sur la nue-propriété 10 ans, Vendôme régions offre la plus forte décote du marché. Mais l'investisseur s'intéressera aussi à la clé de répartition sur 7 ans. En effet, pour une nue-propriété sur 7 ans, la décote est de 30%, ce qui donne un TRI à 5,23% (hors variation du prix de la part*), 3,32% si on compte les frais au moment de la revente (si l'investisseur choisit de revendre ses parts). Et il faut rajouter à cela les éventuelles revalorisations sur 7 ans, c'est-à-dire une hausse du prix de la part. Fin 2019, la valeur de reconstitution (indiquée dans le bulletin du T1 2020) se situait à 5,82% au-dessus de la valeur de la part. On peut donc espérer sur 7 ans bénéficier d'un TRI encore plus avantageux que le 3,32% promis par le remembrement.

>> Je souhaite recevoir une information détaillée sur l'acquisition de parts de la SCPI Vendôme Régions en nue-propriété

PF Grand Paris : le potentiel de revalorisation du Grand Paris

La société de gestion Perial a décidé en 2017 de rouvrir la commercialisation de sa SCPI PF1, et de la renommer « PF Grand Paris » pour axer sa stratégie sur la dynamique du projet urbain Grand Paris. Avec 140 km² d'espace urbain à aménager pour 29 milliards d'euros, le projet du Grand Paris est le plus grand chantier d'infrastructures en Europe. La région Île-de-France, 1er marché européen en immobilier tertiaire, redessine ainsi son offre immobilière : rénovations, créations de nouvelles surfaces, rationalisation des pôles tertiaires existants et créations intégrales de nouveaux pôles. Autant d’opportunités que la SCPI souhaite saisir.

Sur 10 ans, la décote est attractive et offre un TRI de 4,01% (hors variation du prix de la part*), 2,97% si on compte les frais au moment de la revente de 9,5%, frais qui sont relativement faibles par rapport au marché. Surtout, la SCPI a un fort potentiel de revalorisation à long terme.

La part de PF Grand Paris a augmenté chaque année depuis 2017 et le changement de stratégie axée sur le Grand Paris. Un choix clairement payant qui donne beaucoup de confiance à court et moyen terme.

Selon la société, au 31 décembre 2020, la valeur d'expertise a augmenté de 3,3% alors qu'elle était déjà située à 7% au dessus du prix de la part. Ainsi, malgré la hausse de 2,2% du prix de la part le 1er avril 2021, le potentiel de revalorisation reste encore très élevé.

>> Je souhaite recevoir une information détaillée sur l'acquisition de parts de la SCPI PF Grand Paris en nue-propriété

Activimmo : miser sur le secteur très porteur de la logistique

Activimmo a pour objectif de constituer un patrimoine immobilier locatif majoritairement fondé sur les bâtiments d’activités, les entrepôts logistiques et la logistique urbaine, en anticipant l’évolution des modes de consommation et le développement du e-Commerce entraînant notamment de nouvelles logiques de distribution. Il s'agit ainsi d'une thématique diversifiante, qui se différencie des SCPI classiques qui investissent en immobilier de bureau ou de commerce.

Au delà des rendements, le secteur de la logistique a connu une croissance forte ces dernières années notamment du fait de la progression du e-Commerce. Le e-Commerce a franchi le cap des 100 milliards d’euros en France en 2019. En 10 ans les ventes de produits et de services sur internet ont été multipliées par 4, mais ne représentent aujourd’hui encore que 10% en moyenne de l’ensemble du commerce de détail (le potentiel est donc encore très important). Or, les achats sur Internet requièrent des besoins importants de logistique (stockage et livraison). Au cours des dix dernières années, les surfaces consacrées à la logistique commercialisées dans l'hexagone ont doublé, passant de 1,5 million de m² à 3 millions de m².

La crise du coronavirus a accéléré cette tendance. Les ventes de produits sur Internet ont en effet augmenté de 32% en 2020 . C'est ainsi que le secteur de la logistique a pu montrer toute sa résilience, et sa décorrélation aux autres classes d'actifs, en 2020, ce qui a permis à la SCPI Activimmo de distribuer un TDVM* 2020 de 6,05%**, ce qui correspond au meilleur rendement sur les 10 SCPI de notre palmarès 2021

Avec une décote de 35% sur la nue-propriété 10 ans, le TRI ressort à 4,40%. Mais l'investisseur s'intéressera aussi à la clé de répartition sur 8 ans. En effet, pour une nue-propriété sur 8 ans, la décote est de 30%, ce qui donne un TRI à 4,56% (hors variation du prix de la part*), 3,10% si on compte les frais au moment de la revente, si l'investisseur choisit de revendre ses parts...

>> Je souhaite recevoir une information détaillée sur l'acquisition de parts de la Activimmo en nue-propriété

PF Hospitalité Europe : miser sur la libération de l'immobilier d'accueil en Europe

Créée l'an dernier, la SCPI PF Hospitalité Europe est positionnée sur le secteur de l’hospitalité (hôtellerie, hébergement, santé, éducation) sur les marchés européens et toujours avec un fort ancrage sur le développement durable (prise en compte de critères ESG).

Avec cette nouvelle SCPI 100% Européenne spécialisée dans l'immobilier d'accueil, PERIAL AM a souhaité répondre aux besoins sociaux et sociétaux ainsi qu’aux besoins démographiques (développement de la population active, vieillissement de la population, augmentation de l’espérance de vie). La SCPI entend ainsi investir dans des secteurs d’activités décorrélés des cycles bureaux portés par des tendances démographiques fortes et de longs termes.

Avec une décote de 33% sur la nue-propriété 10 ans, PF Hospitalité Europe offre une clé de répartition attractive. Le TRI ressort ainsi à 4,56% (hors variation du prix de la part*).

Mais la SCPI est également intéressante pour une nue-propriété de court terme. Sur 5 ans par exemple, la décote ressort à 20,5%, soit un TRI de 4,70%, 2,86% si on compte les frais au moment de la revente. Notons toutefois qu'à l'issue de la période de démembrement, l'investisseur aura un intérêt certain à conserver ses parts. En effet, non seulement le rendement est attractif (Objectif de TDVM*** de 5%*), mais en plus, comme la SCPI est investie majoritairement à l'étranger, la fiscalité est douce (pas de prélèvements sociaux et un taux d'IR souvent plus faible que pour des biens situés en France).

>> Je souhaite recevoir une information détaillée sur l'acquisition de parts de la SCPI PF Hospitalité Europe en nue-propriété

Communication non contractuelle à but publicitaire

* Les performances passées ne préjugent pas des performances futures. L'investissement immobilier doit être envisagé sur le long terme. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi n’est pas garanti. La valeur du bien évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires.

- La liquidité. L'immobilier présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier.

** Le potentiel de revalorisation est calculé par MeilleurPlacement en divisant la valeur de reconstitution des parts de SCPI par la valeur de la part.

*** TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.

|

Copyright ©2021

MonFinancier

Conseil Financier indépendant : avec Marc Fiorentino les solutions patrimoines, les solutions boursières, les solutions immobilières |

|

imprimer

imprimer envoyer à un ami

envoyer à un ami