Quelle performance en 2020 pour nos allocations M Immobilier ?

Source :

Qu’est-ce que M Immobilier ?

SCPI, SCI, OPCI, etc. de nombreuses solutions existent pour les investisseurs qui cherchent à investir en immobilier « papier » au sein de l’assurance-vie.

Investir en immobilier dans l’assurance vie présente de nombreux atouts :

- Par rapport aux autres supports disponibles dans l’assurance-vie, ces véhicules offrent des rendements attractifs avec moins de risques qu’un investissement en actions.

- Loger des SCPI dans l’assurance-vie permet d’éviter la fiscalité lourde des revenus fonciers. C’est la fiscalité de l’assurance-vie qui s’applique.

- En dehors de l’assurance-vie, investir en immobilier, en direct ou via des SCPI, entraine des frais d’acquisitions assez élevés (8 à 10% de l’investissement). Dans l’assurance-vie, les frais des SCPI sont souvent réduits (autour de 6 ou 7%) et vous avez accès à des véhicules (SCI-OPCI) avec des frais d’entrée bien plus faibles (2 à 4%).

Mais comment choisir le bon contrat et les bons supports ?

La Gestion M Immobilier est une suggestion de sélections de supports immobiliers en assurance vie, clé en main, et sans frais ajoutés.

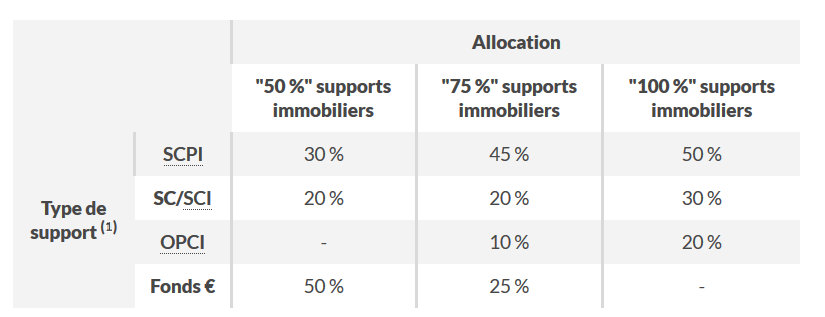

MeilleurPlacement vous propose une allocation adaptée à votre profil, déterminée par nos experts immobiliers et basée sur une sélection et une diversification des supports immobiliers disponibles :

- Des SCPI : Sociétés civiles de placement dans l’immobilier. Ces véhicules investissent en immobilier physique, notamment l’immobilier commercial très rentable. Ce type de support a l’avantage de proposer des performances régulières, avec un TDVM** 2020 de près de 4%***. Comme évoqué plus haut, le fait de loger des SCPI dans un contrat d’assurance vie permet d’en améliorer la liquidité, tout en diminuant les frais et la fiscalité.

- Des SCI : Sociétés civiles immobilières. Il s’agit d’unités de compte disponibles au sein de l’assurance vie. Elles sont gérées par une société de gestion qui va constituer un patrimoine et capitaliser les revenus locatifs. L’investissement peut prendre plusieurs formes : immobilier physique, mais aussi SCPI, sociétés foncières cotées ou encore fonds immobiliers. Ces supports permettent de diversifier l’allocation, mais aussi de diminuer encore les frais de souscription (ils sont d'environ 2 % au sein des contrats sélectionnés).

- Des OPCI : Organismes de placement collectif en immobilier. Il s’agit de fonds qui proposent une diversification plus large en termes d'actifs, majoritairement immobiliers, mais aussi d'autres actifs financiers (OPCVM, actions, liquidités). Les frais de souscriptions sont intermédiaires entre les deux types de support précédents, entre 2,80 % et 3,50 %.

En parallèle, pour compléter ces supports en unités de compte, nous avons sélectionné sur ce contrat un fonds euros innovant, Euro Nouvelle Génération, dont le rendement en 2020 était de 1,65 %*.

Afin d'adresser divers niveaux d'exposition, 3 allocations sont proposées.

(1) Les parts de chaque type de support sont données à titre indicatif, et sont susceptibles d'évoluer dans les temps. Contrairement aux fonds en euros à capital garanti, les Unités de Compte (SCPI, SC, SCI, OPCI,...) ne garantissent pas le capital versé et sont soumises aux fluctuations des marchés financiers et immobiliers à la hausse comme à la baisse. L'assureur s'engage sur le nombre d'Unités de Compte et non sur leur valeur qu'il ne garantit pas. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

La Gestion M immobilier est donc une allocation type conseillée par les experts immobiliers de MeilleurPlacement, que vous pouvez répliquer très simplement dans un contrat d’assurance vie en bénéficiant de l’accompagnement de nos conseillers dédiés. Elle est disponible sur un contrat sans frais d’entrée, avec des frais de gestion de 0,5%, sans frais supplémentaires pour la gestion conseillée, et avec des frais de souscriptions minorés sur la majorité des unités de compte sélectionnées.

>> Je reçois une information détaillée sur la gestion M Immobilier dans l’assurance vie

La performance 2020 des différents supports

Après une excellente performance en 2019, beaucoup d’investisseurs se sont interrogés sur la performance 2020 de notre allocation, et des supports immobiliers en général, face à la crise sanitaire qui sévit depuis février 2020.

Pourtant, face à la crise, les différents supports choisis pour nos allocations M Immobilier ont montré toute leur résilience pour afficher au global des performances attractives.

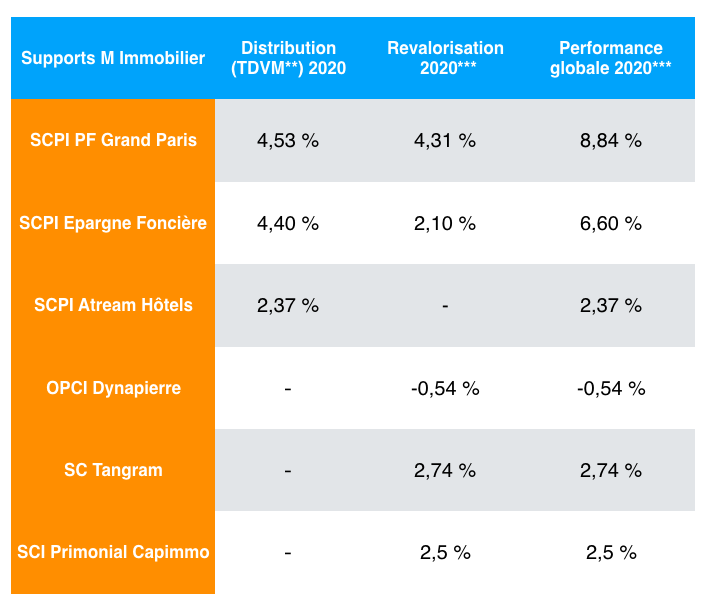

En plus du fonds en euros Euro Nouvelle Génération (rendement 2020 1,65%*), les allocations M immobilier sont basées sur 6 supports, 3 SCPI (PF Grand Paris, Épargne Foncière et Atream Hôtels), 2 SC/SCI (Capimmo et Tangram) et l’OPCI Dynapierre.

Voici la performance des véhicules en 2020 :

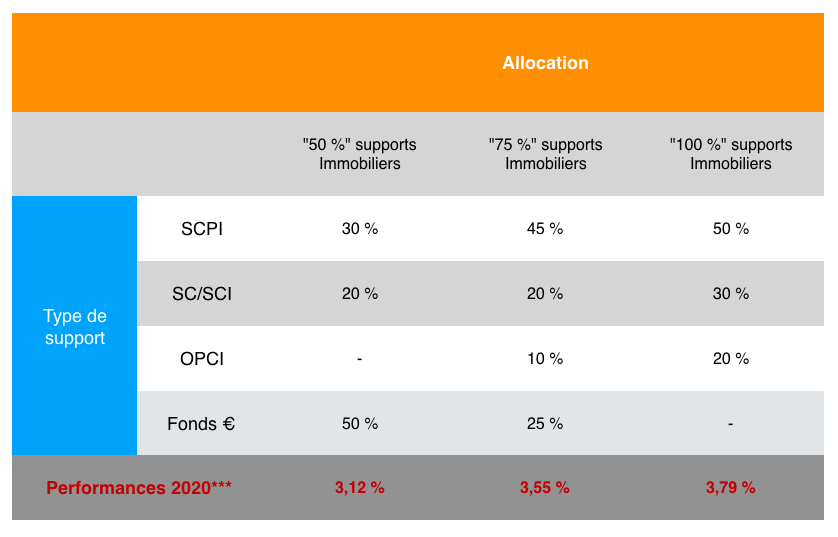

En se basant sur ces performances, on peut donc aisément retrouver la performance de ces allocations en 2020 :

>> Je reçois une information détaillée sur la gestion M Immobilier dans l’assurance vie

Communication non contractuelle à but publicitaire

*Taux de revalorisation du fonds en euros Nouvelle Génération au sein du contrat NetLife 2, net de frais annuels de gestion, hors prélèvements fiscaux et sociaux et hors frais éventuels au titre de la garantie décès. Les rendements passés ne préjugent pas des rendements futurs. Pour y accéder, chaque versement doit comporter au minimum 25 % en Unités de Compte, lesquelles comportent un risque de perte en capital et sont soumises aux fluctuations des marchés financiers à la hausse comme à la baisse.

**TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.

*** Les supports en unités de compte présentent un risque de perte en capital. Les parts de SCPI et SCI sont des supports de placement à long terme (minimum 10 ans) et doivent être acquises dans une optique de diversification de votre patrimoine. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi dans une SCPI n’est pas garanti. La valeur de part d'une SCPI évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier d'entreprise. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille de la SCPI

- La liquidité. La SCPI n’étant pas un produit coté, elle présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier d'entreprise et du marché des parts de SCPI.

La gestion M Immobilier au sein du contrat d'assurance vie Netlife a été lancée le 01/01/2020. Toutes les données précédant la date de lancement sont le résultat de simulations historiques visant à reproduire le comportement qu’aurait eu cette gestion si elle avait été lancée dans le passé.

NetLife 2 est un contrat d'assurance vie individuel de type multi-supports. Les garanties de ce contrat peuvent être exprimées en unités de compte ou en euros. Pour la part des garanties exprimées en unités de compte, les montants investis ne sont pas garantis mais sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers. Les caractéristiques principales du contrat NetLife 2 et de ses différentes options d’investissement sont exposées dans le Document d’Informations Clés et les Documents d’Informations Spécifiques disponibles sur simple demande auprès de votre Conseiller et/ou en ligne sur les sites www.meilleurplacement.com et www.spirica.fr. Il est souscrit auprès de Spirica et distribué par MeilleurPlacement, intermédiaire partenaire d'UAF LIFE Patrimoine - UAF Life Patrimoine société anonyme au capital de 1 301 200 euros, dont le siège social est 27 rue Maurice Flandin BP 3063 69395 LYON CEDEX 03, immatriculée au RCS de Lyon sous le n°433 912 516, www.uaflife-patrimoine.fr, enregistrée à l’ORIAS (www.orias.fr) sous le n°07 003 268 en qualité de Courtier d’assurance. Elle est sous le contrôle de l’Autorité de Contrôle Prudentiel et de Résolution (4, place de Budapest – CS 92459 – 75436 Paris cedex 09).

Spirica - entreprise régie par le Code des assurances, société anonyme au Capital de 231 044 641 euros, dont le siège social est sis 16-18, boulevard de Vaugirard – 75015 Paris, immatriculée au registre du commerce et des sociétés de Paris sous le n° 487 739 963, société d’assurance vie, contrôlée par l’Autorité de Contrôle et de Résolution (4 place de Budapest – CS 92459 – 75436 Paris Cedex 09).

Il est distribué par MeilleurPlacement SAS, Société par Actions Simplifiée au capital de 100 000 euros, enregistrée au RCS de Rennes sous le n° 494162233, immatriculé à l’Orias sous le n° 07 031 613 en qualité de Courtier et Mandataire d’intermédiaire en Opérations de banque et services de paiement, Courtier en assurance et Conseiller en Investissements Financiers (adhérent CNCIF n° D011939). Siège social : 18 rue Baudrairie - 35000 Rennes.

|

Copyright ©2021

MonFinancier

Conseil Financier indépendant : avec Marc Fiorentino les solutions patrimoines, les solutions boursières, les solutions immobilières |

|

imprimer

imprimer envoyer à un ami

envoyer à un ami