Que peut-on faire aujourd’hui avec moins de 100 € par mois ? Investir en SCPI allemande à crédit avec MeilleurPlacement !

Source :

Une offre très attractive pour les propriétaires

Trouver un financement pour un projet d'investissement en SCPI n'est pas chose aisée. Dans beaucoup de cas, la banque prêteuse aura tendance à n'accepter que le financement d'une SCPI "maison". On trouve pourtant les meilleures SCPI chez des sociétés indépendantes (Paref Gestion, Perial, Groupe Voisin, Sofidy, etc.). Avec un bon dossier, en présentant les atouts de votre dossier, et en mettant les banques en concurrence, on peut cependant réussir à financer la SCPI française de son choix. Mais c'est beaucoup plus rare de réussir à financier une SCPI qui investit à l'étranger.

Le CFCAL - Crédit Foncier et Communal d'Alsace et de Lorraine - propose une solution d'investissement en SCPI à crédit particulièrement attractive, avec un taux compétitif, une condition d'âge peu restrictive et la possibilité de financer de très nombreuses SCPI à crédit, et notamment la SCPI allemande Novapierre Allemagne 2

Pour accéder à cette offre, il faut détenir un patrimoine immobilier physique.

Pour ceux qui ont donc l’opportunité de profiter de cette offre, voici ces nombreux atouts :

• Conditions d'âge peu restrictives : possibilité d'emprunter jusqu'à l'âge de 85 ans en fin de prêt.

• Assurance facultative/

• Durée d'emprunt large de 6 ans à 25 ans.

• Taux compétitif : 2,5 % jusqu'à 15 ans et 2,75 % de 16 à 25 ans !

• Large choix de SCPI : notamment des SCPI étrangères.

• Aucun frais de dossier ni autres frais supplémentaires.

• Sans apport et avec un effort d'épargne débutant à 86 euros* (hors fiscalité hors assurance, pour un financement de 100 000 euros sur 25 ans de parts de SCPI Novapierre Allemagne 2).

Découvrez la nouvelle offre SCPI à crédit de MeilleurPlacement

Pourquoi investir sur une SCPI allemande ?

Le marché allemand de l'immobilier d'entreprises est très attractif puisque le taux de faillite d'entreprises allemandes est bien plus faible qu'en France : En 2018, il y a eu deux fois moins de faillite en Allemagne qu'en France. Les investisseurs sont attirés par la qualité du parc locatif et des locataires. Celle-ci se traduit par le faible taux d'impayés et de vacances, et un bon entretien du parc. A cela s'ajoutent l'emploi, le pouvoir d'achat et la consommation parmi les plus solides d’Europe.

Les villes allemandes ont le vent en poupe : elles jouissent d'une démographie favorable, d'une économie locale en progression et d'une effervescence culturelle. Dans la dernière étude annuelle mondiale de Mercer qui classe plus de 450 villes selon la qualité de vie, trois villes allemandes trustent le Top 10. Il s'agit de Munich (n°3), Düsseldorf (n°6) et de Francfort (n°7). Berlin arrive à la 13e position loin devant Paris au 39e rang.

Le parc est de qualité, donc, et en plus les prix restent très abordables, notamment par rapport aux villes françaises. Et comme les projections tendent vers une montée des prix, la perspective de plus-values est forte.

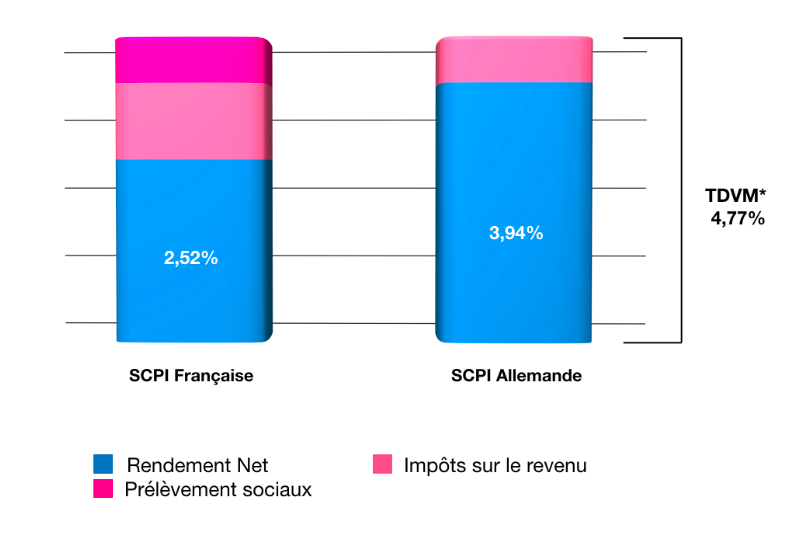

L'autre intérêt pour un épargnant d'investir en immobilier en Allemagne (et pratiquement partout en Europe et dans le monde d'ailleurs), est que la fiscalité sera beaucoup plus douce. En premier lieu, ces revenus échappent aux prélèvements sociaux de 17.2%. En vertu de la Convention fiscale franco-allemande, les revenus locatifs perçus en Allemagne par la SCPI ainsi que les plus-values de cession des titres et des immeubles réalisées sont imposables en Allemagne. La SCPI sera ainsi soumise à l’impôt sur les sociétés allemandes de 15,825%. Celui-ci est prélevé à la source et la distribution de revenus aux associés est donc net d’impôt allemand. Les revenus fonciers de source allemande distribués par la SCPI et qui sont imposables en Allemagne sont également imposables en France lorsqu’ils sont perçus par des résidents français. Ils sont donc soumis à la TMI (tranche marginale d'imposition) de l'épargnant. Mais pour éviter une double imposition, l'associé bénéficie d'un crédit d’impôt égal à l'impôt français (calculé sur le taux moyen). L'impôt final sera donc nettement moins important que pour une SCPI française.

Prenons l'exemple d'une personne célibataire sans enfant dont le revenu imposable est de 65.000 euros. Son taux marginal d’imposition est donc de 30%. Le montant de son impôt sur le revenu est de 8.243.3 euros. Son taux d'imposition moyen est donc de 8242.3 euros / 65.000 euros = 12,68 %. Elle panache ses investissements en pierre-papier comme suit : une SCPI 100% française et une SCPI investie en Allemagne. Pour une comparaison claire et sur des bases identiques, nous allons prendre un TDVM** de 4,77%*** pour ces deux SCPI. En fonction de la fiscalité en vigueur, les rendements après impôts servis pour ces deux SCPI sont les suivants. A noter que dans le cas de la SCPI allemande, le TDVM est exprimé après imposition allemande. Pour notre personne amatrice de SCPI, l'imposition réelle sur les revenus allemands est la suivante : 30%-12,68%= 17,32%.

|

Copyright ©2020

MonFinancier

Conseil Financier indépendant : avec Marc Fiorentino les solutions patrimoines, les solutions boursières, les solutions immobilières |

|

imprimer

imprimer envoyer à un ami

envoyer à un ami