Dernière ligne droite pour réduire votre impôt sur vos revenus de 2023

Source :

Comment sélectionner le produit de défiscalisation adapté ?

Performances, avantage fiscal, horizon de placement… dans l’univers des placements défiscalisants, il existe toute une variété de produits. Certains offrent aux investisseurs une plus forte réduction d’impôt. Avec d’autres, les performances sont plus stables ce qui évite de prendre trop de risques, tandis qu’à l’inverse d’autres produits présentent un potentiel de plus-value particulièrement attractif (en contrepartie d’un risque de perte en capital). Et si certains proposent un blocage des fonds parmi les plus courts du marché, d’autres placements peuvent exiger un blocage des fonds jusqu’à 10 ans. Tous ces critères doivent être pris en compte avant de souscrire un produit de défiscalisation. Il est alors judicieux de comparer les différentes options de défiscalisation entre elles. Par exemple : comparer la performance réelle de chaque produit (pour certains, la réduction d’impôt permet surtout de compenser les performances négatives du fonds*). Il faut également penser à comparer l’horizon de placement. Parfois, il faudra être prêt à bloquer son épargne pendant 10 ans (voire plus dans le cadre de la préparation de votre retraite avec le PER). A savoir que l’horizon de placement peut également influencer la performance finale du placement. En effet, prenons l'exemple de deux placements aux performances similaires offrant la même réduction d'impôt : si l'un des deux a une durée de blocage plus longue, il sera alors moins avantageux que celui avec une durée de blocage des fonds plus courte.

>> Je découvre les offres de défiscalisation de Meilleurtaux Placement

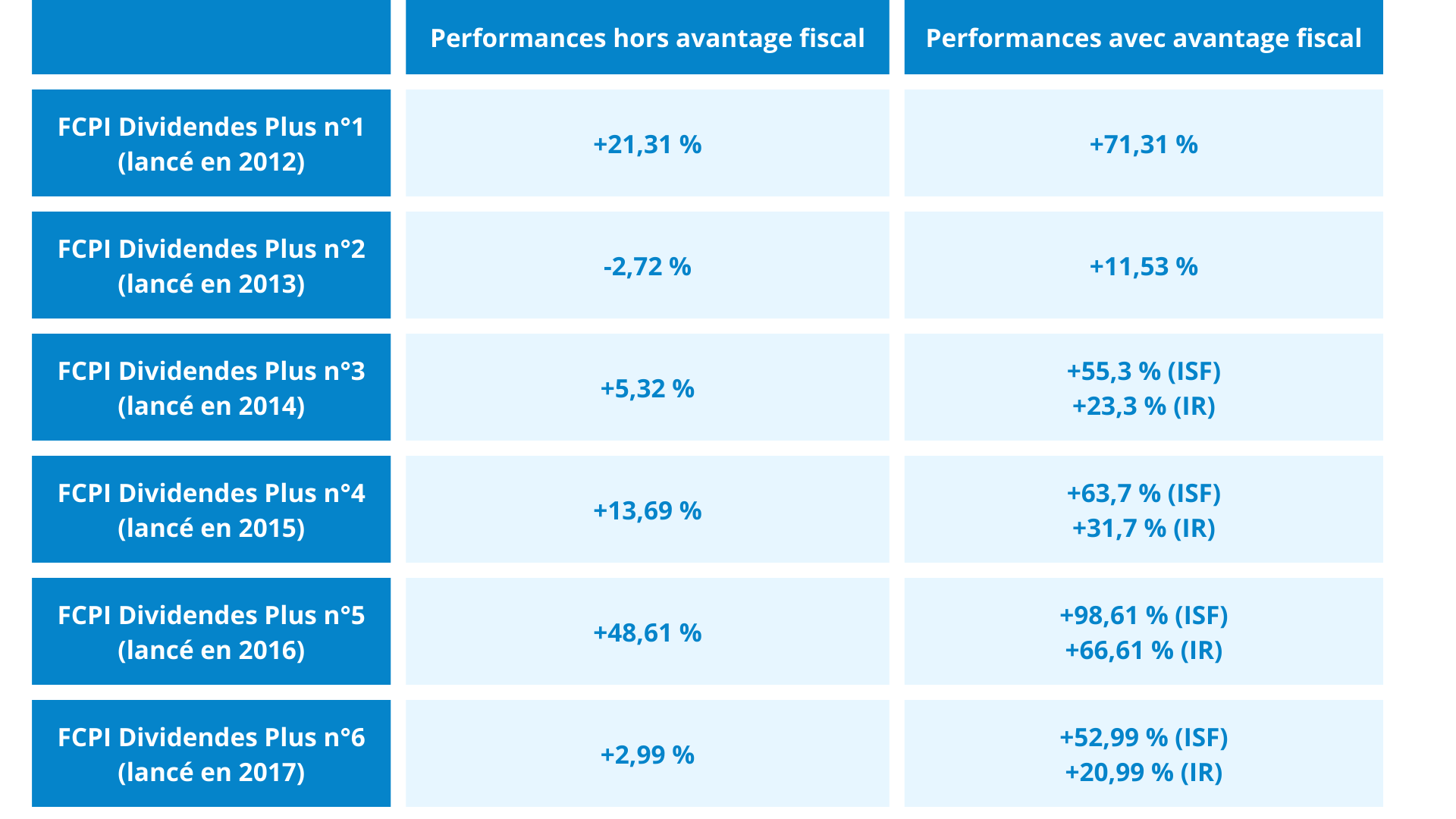

Le FCPI Dividendes Plus n°11, de bonnes performances et une réduction d’impôt pour le meilleur combo

Avec un fonds commun de placement dans l’innovation (FCPI), vous investissez dans des PME innovantes et vous profitez par la même occasion d’une réduction d’impôt. Malgré une plus petite réduction d’impôt par rapport au FIP Corse (25 % contre 30 % pour un FIP Corse), les FCPI sont jusqu’à présent un placement qui a délivré les meilleures performances* et c’est également un placement qui propose une durée de blocage plus courte (6 ans maximum).

Avec le FCPI Dividendes Plus n°11, vous profitez :

• d’une réduction d’impôt égale à 25 % de votre investissement (en contrepartie d’un blocage des parts de 6 ans),

• d’un placement rémunérateur (hors avantage fiscal) et de potentielles plus-values,

• d’une durée de blocage de vos fonds la plus courte du marché (6 ans),

Et ce, tout en contribuant au développement de petites et moyennes entreprises innovantes !

Les performances* des précédents millésimes de Dividendes Plus :

>> Je découvre le FCPI Dividendes Plus n°11

Les FCPI sont faits pour vous quelle que soit votre TMI, si vous souhaitez mobiliser votre capital sur du court-moyen terme (6 ans maximum) et si prendre plus de risques ne vous fait pas peur (rendement et risque de perte en capital sont étroitement liés).

Pour investir, c’est très simple, vous pouvez souscrire directement en ligne.

• Frais d’entrée : 0 %

• Montant minimum de souscription : 1000 €

• Date limite de souscription : 27/12/2023

>> Je souscris directement en ligne

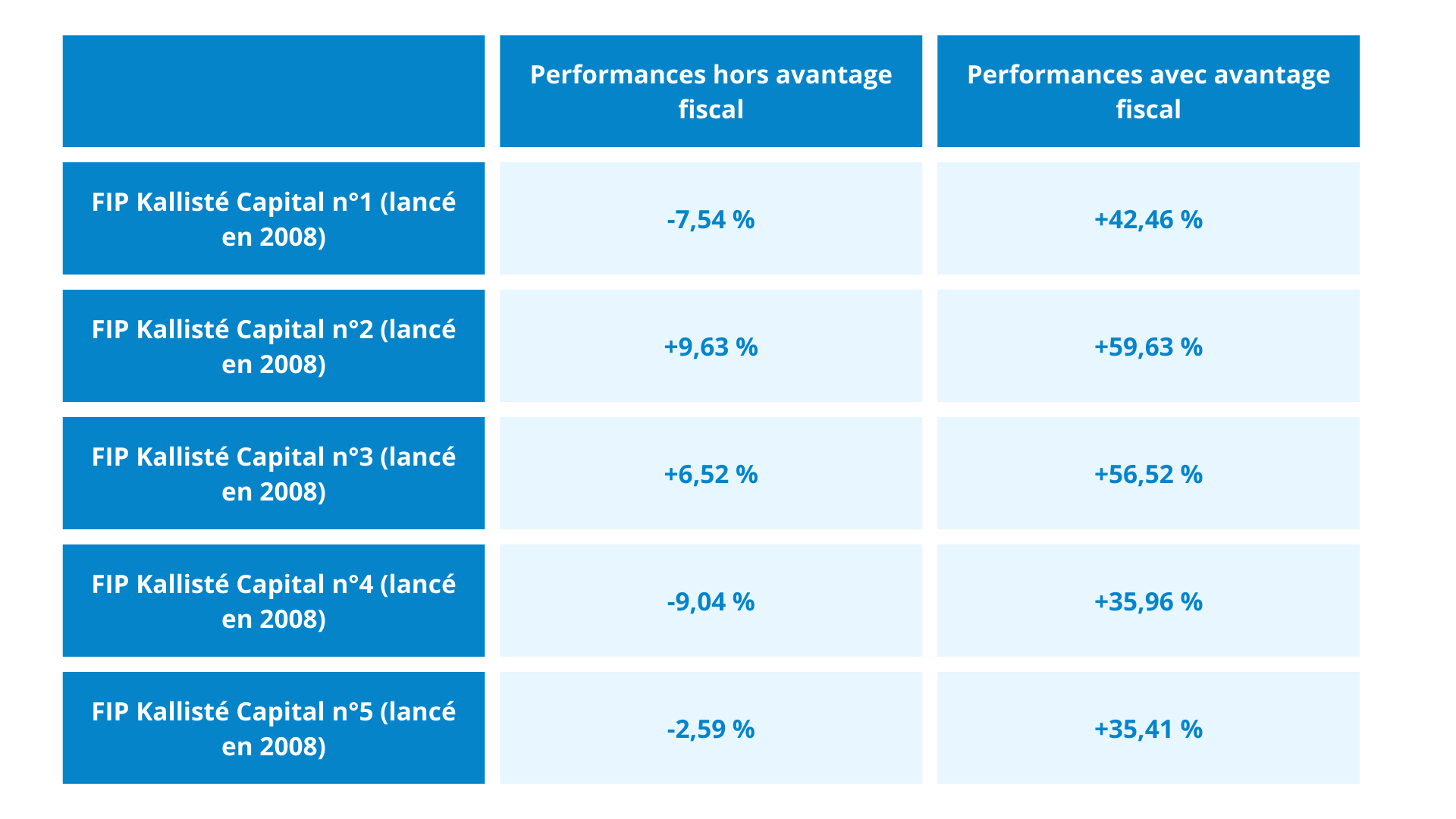

Le FIP Corse Kallisté Capital n°16, une réduction d’impôt de 30 %

Les FIP (Fonds d'investissement de proximité) sont des fonds d'investissement ouverts au public qui investissent dans des petites et moyennes entreprises (PME) non cotées en bourse. Avec le FIP Corse Kallisté Capital n°16, vous profitez d'une réduction d’impôt égale à 30 % de votre investissement, tout en contribuant au développement de petites et moyennes entreprises corses. Une réduction d'impôt qui est donc plus importante, mais ce en contrepartie d’une durée de blocage des fonds investis de 7 à 9 ans.

Les performances* des précédents millésimes des FIP Kallisté Capital lancés entre 2008 et 2012 et qui ont été liquidés :

>> Je découvre le FIP Corse Kallisté Capital n°16

Les FIP sont faits pour vous quelle que soit votre TMI, si vous êtes capable de mobiliser votre capital sur du moyen-long terme (de 7 à 9 ans) et si prendre plus de risques ne vous fait pas peur (rendement et risque de perte en capital sont étroitement liés).

Soutenez l'économie corse et réduisez vos impôts en souscrivant directement en ligne.

• Frais d'entrée : 0 %

• Montant minimum de souscription : 1 000 €

• Date limite de souscription : 27/12/2023

>> Je souscris directement en ligne

Le PER pour préparer votre retraite tout en réduisant votre impôt

Au-delà de la constitution d’un capital pour sa retraite, le PER est aussi un produit d’épargne qui permet de réduire ses impôts. Les versements réalisés dans un PER sont déductibles de votre revenu imposable, dans les limites légales. Résultat, vous profitez d’une économie d’impôt proportionnelle à votre tranche marginale d’imposition. La tranche marginale d'imposition se réfère au pourcentage d'impôt sur le revenu que vous payez sur la dernière tranche de votre revenu. Plus votre revenu est élevé, plus votre tranche marginale d'imposition est élevée. En contrepartie, l'épargne investie dans le PER est bloquée jusqu'à l'âge de la retraite.

Au-delà de son avantage fiscal, le PER offre aussi la possibilité d’investir sur une palette variée de supports d’investissement : des supports peu risqués tel que le fonds en euros et d’autres plus risqués parmi les unités de compte. Autrement dit, vous avez la main sur le niveau de risque que vous désirez attribuer à votre épargne.

Ainsi, si vous réalisez des versements dans un PER avant la fin de l’année, vous baissez votre impôt sur le revenu à déclarer au printemps prochain.

Le PER est fait pour vous si :

• Vos revenus sont situés dans une tranche marginale d'imposition (TMI) égale ou supérieure à 30 %,

• Vous êtes prêt à mobiliser votre épargne jusqu’à l’âge de la retraite,

• Vous souhaitez investir dans tous les types de supports, du fonds en euros pour les profils sécuritaires, aux actions, ETF pour les plus dynamiques, en passant par les SCPI, SCI...

La date limite de souscription en ligne pour le contrat meilleurtaux Liberté PER est le 26 décembre.

>> Je découvre meilleurtaux Liberté PER

>> Je souscris directement au contrat meilleurtaux Liberté PER

(Re)visionnez notre webinaire spécial défiscalisation dans lequel Marc Fiorentino reçoit Nicolas Le Calvez, directeur commercial de Meilleurtaux Placement pour aborder trois de nos solutions pour réduire ses impôts.

Communication non contractuelle à caractère publicitaire

* Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

|

Copyright ©2023

MonFinancier

Conseil Financier indépendant : avec Marc Fiorentino les solutions patrimoines, les solutions boursières, les solutions immobilières |

|

imprimer

imprimer envoyer à un ami

envoyer à un ami