Immobilier, dans quelles villes obtient-on le meilleur rendement locatif ?

Source :

Les rendements dans les métropoles françaises

« Une grande métropole proche de chez moi » : ce sont souvent les deux principaux critères géographiques qui priment pour un investisseur qui souhaitent acquérir un bien immobilier pour le mettre en location. La proximité avec le lieu de résidence, pour limiter les longs déplacements qui alourdissent la gestion, et le dynamisme du marché, afin de pouvoir trouver facilement un locataire. Les grandes agglomérations sont donc privilégiées. On trouve en effet bien plus facilement un locataire à Paris, Lyon ou encore Bordeaux, qu’à Besançon. Question de tensions de marché…

Les investisseurs se ruant donc vers les grandes métropoles, cela entraine ainsi une hausse des prix plus prononcée dans ces villes que dans celles de province. Et par ricochet, le rendement diminue (la hausse des loyers ne suit pas la hausse des prix).

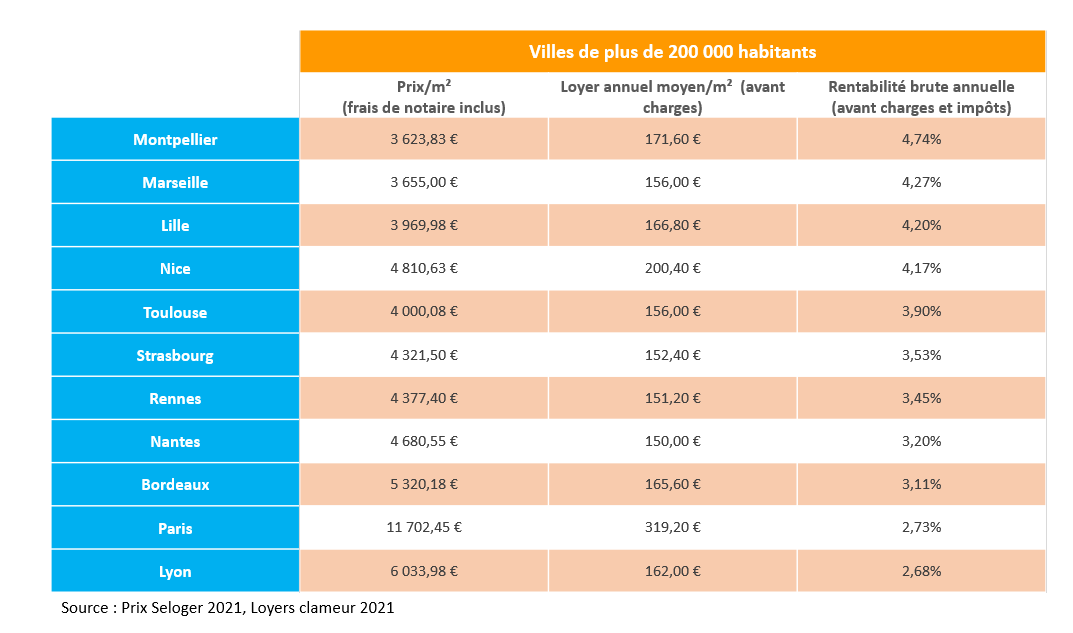

Vous trouverez ci-dessous les rendements* bruts moyens dans les plus grandes villes de France (plus de 200 000 habitants). On est plus proche des 3% de rentabilité brute moyenne que des 5%. Mais il y a encore des exceptions…

Pour calculer ce rendement moyen, nos experts se sont basés sur le prix moyen au m² par ville, fourni par Seloger, incluant les frais de notaire de 7,5% dans l’ancien. Pour le loyer, nous nous sommes basés sur les chiffres fournis pour l’observatoire des loyers CLAMEURS.

Montpellier, Marseille et Lille sont donc les trois métropoles dans lesquels on obtient le rendement* le plus élevé. On notera que ce sont des moyennes. Il est possible, suivant les quartiers et les surfaces, et tout simplement en sélectionnant finement son bien, d’obtenir des rendements plus élevés que ces moyennes.

Il s’agit en revanche d’une rentabilité brute. Elle ne tient donc pas compte des charges de copropriété, de la taxe foncière, du risque de vacances ou encore des impôts sur les revenus fonciers.

Pour limiter ce dernier point (l’impact des impôts), il est fortement recommandé de privilégier la location meublée. Elle suit à peu près les mêmes règles que la location vide mais sera beaucoup plus avantageuse fiscalement : le bailleur ne reçoit pas des « revenus fonciers » mais des « recettes locatives » qui sont à déclarer comme des BIC (bénéfices industriels et commerciaux) sous le statut de LMNP (Loueur en Meublé Professionnel). Si le statut est légèrement plus contraignant, l’intérêt est sans comparaison : le loueur en meublé peut déduire de ses recettes de nombreuses charges, et en particulier l’amortissement du bien. Concrètement, l'amortissement est une charge comptable (non décaissée) que vous allez pouvoir déduire du revenu à déclarer et ainsi souvent le ramener à zéro, chaque année pendant une vingtaine d’année 20 ans. Vous percevrez donc un revenu net d'impôt.

Meilleurtaux Placement propose différents programmes (logement étudiant, colocation, etc.) de location meublée dans plusieurs grandes villes de France offrant des rendements attractifs (dont Montpellier, Marseille et Lille).

>> Je veux recevoir plus d'information sur les programmes d'investissement immobilier en location meublée

Les villes de province les plus rentables

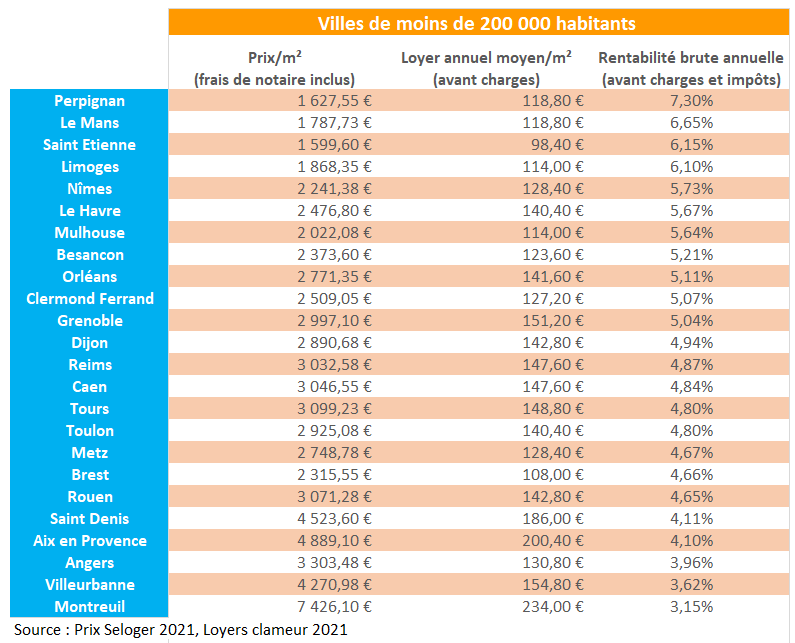

L’investisseur qui recherche un rendement* plus attractif que les 2,7% parisien ou même les 4,27% marseillais aura intérêt à s’éloigner des grandes métropoles. Dans les plus petites agglomérations, les prix d’acquisition sont encore abordables, et les loyers restent suffisamment élevés pour dégager une rentabilité importante.

Vous trouverez ci-dessous les meilleurs rendements* bruts moyens qu’on peut obtenir dans les villes de moins de 200 000 habitants.

Perpignan, Le Mans et Saint Etienne sont donc les trois villes dans lesquelles on obtient le meilleur rendement* locatif en 2021.

Pour les habitants de ces trois villes et des environs, il est donc très intéressant de se lancer dans une acquisition immobilière en visant plus de 6% de rentabilité brutes.

En revanche, il est déconseillé d’acquérir un bien immobilier locatif dans une ville très éloignée de sa résidence principale. Certes, le rendement brut peut paraître attractif mais la gestion d’un tel investissement sera lourde, très lourde. Elle exigera de nombreux déplacements (sélection du bien, travaux, recherches de locataires, entretien, problèmes avec un locataire), des déplacements couteux en temps et en argent, surtout avec un risque de vacance locative plus important dans ces villes de province

Plus que la ville, il faut privilégier un professionnel qui sera en mesure de vous accompagner et de s’occuper pour vous de la gestion du bien. Plusieurs acteurs proposent un service complet d’accompagnement, notamment sur des biens meublés (logement étudiant, colocation, etc.) qui bénéficient en plus d’une fiscalité attractive (statut LMNP).

>> Je veux recevoir plus d'information sur les programmes d'investissement immobilier en location meublée

SCPI : un rendement attractif et moins de contrainte

Au final, en prenant en compte les contraintes géographiques, les charges ou encore le coût de l’accompagnement, il est difficile aujourd’hui d’espérer une rentabilité nette supérieure à 4%* sur un bien immobilier en direct.

Pas étonnant dans ces conditions que de plus en plus d’investisseurs se tournent vers les SCPI (sociétés civiles de placement immobilier) pour réaliser un placement immobilier. Tout d’abord, les contraintes d’un tel investissement sont minimes. Vous confiez en effet votre placement à une société de gestion qui va s’occuper de TOUT. La société investit dans un parc immobilier (résidentiel mais aussi et surtout bureaux, commerces, entrepôts ou encore immobilier de santé) et le gère pour le compte des investisseurs qui n’ont qu’à recevoir des loyers. L’investissement est accessible pour toutes les bourses, à partir de quelques milliers d’euros à peine à plusieurs centaines de milliers d’euros, en cash ou à crédit.

>> Je veux recevoir une information complète sur les offres de SCPI à crédit de meilleurtaux Placement

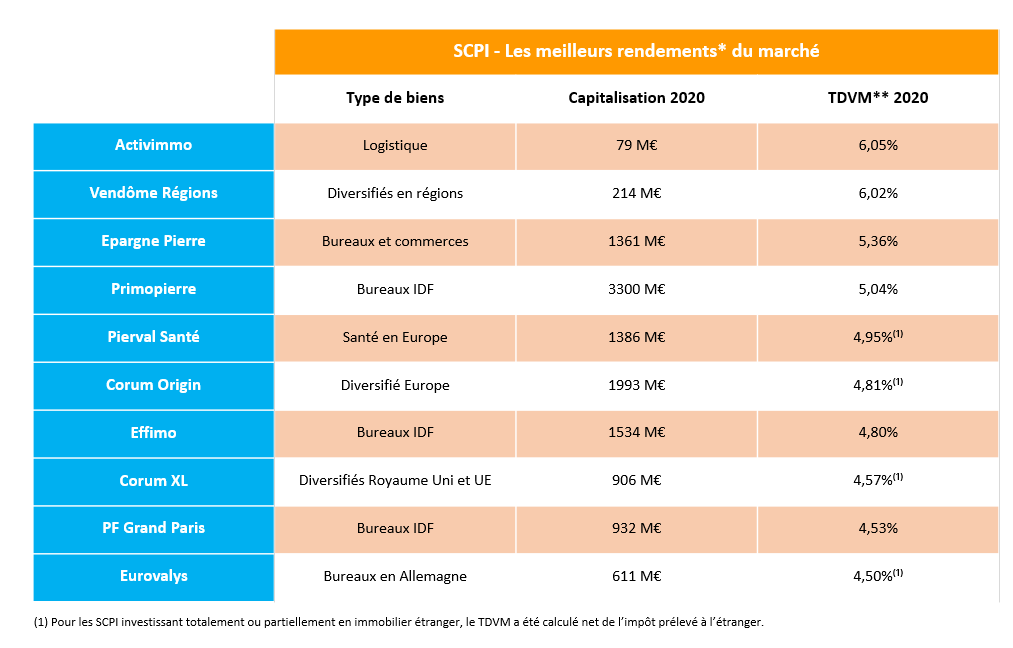

Des telles avantages bien entendu un certain nombre de frais. Les frais d’acquisition avoisinent les 10% (contre 7,5% pour l’achat d’un bien en direct) et les frais de gestion s’élèvent à 10% des loyers (soit à peu près les mêmes frais que pour la mise en gestion d’un bien dans une agence). Malgré des frais élevés, la rentabilité reste au rendez-vous : en 2020, selon l’ASPIM (Association française des Sociétés de Placement Immobilier) le taux de distribution à l’échelle du marché (TDVM**) s’établissait à 4,18%* en 2020 NETS DE TOUS FRAIS

Comme pour l’investissement immobilier en direct, il ne s’agit que d’une moyenne. Certaines SCPI proposent une rentabilité nette de frais bien plus élevée. Et dans ce cas, vous n’avez pas à faire des centaines de kilomètre pour y accéder.

>> Je reçois une information détaillée sur l'offre SCPI de meilleurtaux Placement

Les rendements* présentés ci-dessus sont nets de frais mais hors fiscalité française. Sur la plupart des SCPI, il faut, comme pour un bien immobilier en direct, retrancher les prélèvements sociaux de 17,2% ainsi que l’impôt sur le revenu à votre tranche marginale d’imposition (11%, 30%, 41% ou 45%).

Mais la fiscalité sera plus douce pour les SCPI investissant à l’étranger En premier lieu, vous ne payez pas les prélèvements sociaux (17,2%) sur ces biens. Dans certains cas, vous devez déclarer les revenus en France, mais vous disposez alors d'un crédit d'impôt égal à votre taux moyen d'imposition. Au final, la fiscalité est 2 ou 3 fois plus faible que pour une SCPI française.

>> Je demande une information détaillée sur les SCPI étrangères

Communication non contractuelle à but publicitaire

* TDVM : Le Taux de Distribution sur Valeur de Marché mesure le niveau de distribution historique. Il est la division du dividende brut avant prélèvement libératoire versé au titre de l’année N (y compris les acomptes exceptionnels et quotes-parts de plus-values distribuées) par le prix de part acquéreur moyen de l’année N.

** Comme tout investissement, l'immobilier présente des risques :

- La baisse de la valeur du placement. Le capital investi n’est pas garanti. Sa valeur évolue dans le temps, en relation étroite avec l’état de la conjoncture de l'immobilier. Cette conjoncture suit des cycles successifs, avec des phases à la hausse et à la baisse.

- La diminution des revenus locatifs. Dans un contexte économique moins favorable, la baisse des revenus locatifs versés aux associés est due à la diminution du taux d’occupation financier et/ou à la baisse du montant global des loyers versés par les locataires. Cette baisse peut être toutefois atténuée par l’effet de la mutualisation des risques grâce à la diversification immobilière et locative du portefeuille.

- La liquidité. L'immobilier n’étant pas un produit coté, il présente une liquidité moindre comparée aux actifs financiers. Les conditions de cession (délais, prix) peuvent ainsi varier en fonction de l’évolution du marché de l’immobilier.

|

Copyright ©2021

MonFinancier

Conseil Financier indépendant : avec Marc Fiorentino les solutions patrimoines, les solutions boursières, les solutions immobilières |

|

imprimer

imprimer envoyer à un ami

envoyer à un ami