Ce qui change pour vos impôts

Comme chaque année, plusieurs dizaines de millions de contribuables seront appelés à remplir leur déclaration de revenus au printemps 2014. Si ce passage obligé n'est jamais un plaisir, il pourrait se révéler plus douloureux que d'habitude pour bon nombre de foyers fiscaux. En cause, les mesures votées dans la loi de finances pour 2014, qui prennent effet dès l'imposition des revenus de 2013. Ces dispositions prévoient notamment de supprimer ou raboter certains avantages accordés jusqu'ici aux familles, aux retraités ainsi qu'aux actifs.

1. Majorations de pension fiscalisées

Les retraités, notamment, sont impactés par l'article 5 de la loi de finances pour 2014, qui prévoit la suppression de l'exonération d'impôt sur le revenu des majorations de retraite ou de pension pour charges de famille. Les retraités ayant eu ou élevé trois enfants ou plus bénéficient en effet d'une majoration de pension à ce titre. Celle-ci se monte à 10% pour les salariés du privé affiliés au régime général (Cnav), les salariés agricoles (MSA salariés), les artisans et commerçants (RSI), les agriculteurs exploitants (MSA exploitants) ou encore pour les régimes AVS (avantage social vieillesse) ou complémentaires de certaines professions libérales, quel que soit le nombre d'enfants élevés. Les majorations familiales atteignent entre 5 et 10% dans le régime de retraite complémentaire des salariés (Arrco) et de 8% (trois enfants) à 24% (sept enfants et plus) dans le régime de retraite complémentaire des cadres (Agirc).

Les majorations familiales dont bénéficient les retraités ayant toujours des enfants à leur charge, de 5% par enfant à l'Agirc comme à l'Arrco, entrent également dans les revenus imposables. En 2012, 263 000 allocataires bénéficiaient d'une telle majoration à l'Arrco et environ 10.000 à l'Agirc. Le faible nombre de retraités cadres percevant cette prestation s'explique simplement par le fait qu'elle ne gratifie que les retraites liquidées depuis le 1er janvier 2012. Les cadres sont ainsi doublement pénalisés puisqu'ils auront en tout et pour tout bénéficié d'une majoration défiscalisée pendant... une année, la mesure s'appliquant dès les revenus perçus en 2013.

Enfin, les bonifications versées par les régimes de la fonction publique et les régimes spéciaux, de 10% pour trois enfants et de 5% par enfant supplémentaire, sont également concernées par la mesure.

2. Double sanction pour certains contribuables

Au total, pas moins de 9 milliards d'euros de revenus vont ainsi être intégrés aux revenus imposables de 3,8 millions de contribuables. L'Etat comptant récupérer quelque 1,2 milliard d'euros d'impôts grâce à cette disposition, les foyers fiscaux visés verront en moyenne leur facture fiscale grimper de 316 euros. Les effets de l'augmentation des revenus imposables de ces millions de retraités ne vont malheureusement pas se limiter à ce montant. Pour certains d'entre eux, l'impact de la fiscalisation des majorations de pension sera encore plus pervers : les allègements de taxe d'habitation, l'exonération de contribution sociale généralisée (CSG) ou l'octroi d'un taux réduit de 3,8% au lieu de 6,6% étant directement liés aux revenus imposables de leurs bénéficiaires, plusieurs milliers de contribuables sont condamnés à perdre tout ou partie de ces avantages. Les parents de famille nombreuse à la retraite, aisés comme plus modestes, figurent ainsi parmi les perdants du Budget.

3. Niches fiscales, heures sup' : avantages tronqués

Le Budget 2014 n'est pas le seul responsable des hausses d'impôts subies par les Français cette année. Les heures supplémentaires sont par exemple à nouveau fiscalisées depuis le 1er août 2012. Alors que cette «refiscalisation» des heures sup' n'était que partielle en 2012, car ne portant que sur les cinq derniers mois de l'année, elle va tourner à plein régime en 2014 puisque l'intégralité des heures supplémentaires travaillées en 2013 seront imposées.Une autre disposition va pénaliser certains contribuables en 2014 : la diminution du plafonnement global des niches fiscales, abaissé à 10.000 euros en 2013 contre 18.000 euroset 4% du revenu imposable pour les opérationsréalisées en 2012. La somme des réductions d'impôt obtenues dans le cadre d'un investissementen immobilier locatif Duflot, l'emploi d'un salarié à domicile ou pour la garde d'enfants de moins de 6 ans notamment ne peut donc excéder ce montant. Résultat : de nombreux foyers voient leurs avantages fiscaux tronqués en 2014. Fin d'exonération de la part patronale des mutuelles santé Les retraités ne sont pas les seules victimes des hausses d'impôts, loin de là. Les actifs sont ainsi particuliàrement touchés par plusieurs mesures incluses au Budget pour 2014, qui visent à réintégrer dans le revenu imposable certains revenus auparavant sortis de l'assiette de l'impôt.

Parmi les mesures les plus rémunératrices pour l'Etat et les plus coûteuses pour les contribuables, l'imposition de la part patronale des complémentaires santé arrive en bonne position. Jusqu'ici exonérée d'impôt sur le revenu, la participation de l'employeur dans les contrats collectifs à adhésion obligatoire de leurs salariés est intégrée aux revenus imposables. Effective dàs 2014, cette disposition frappe les revenus de 2013 de 10,5 millions de salariés. Ces foyers fiscaux devront s'acquitter de 960 millions d'euros d'impôts supplémentaires, soit un peu plus de 90 euros par contribuable selon les prévisions du gouvernement et entre 90 et 150 euros selon les estimations du Centre technique des institutions de prévoyance (CTIP).

Les contrats à adhésion facultative, qui ne bénéficient pas d'une exonération d'impôt sur le revenu, ne sont pas visés par l'article 5 du Budget pour 2014. De même, la réforme ne revient pas sur la possibilité pour les salariés de déduire de leurs revenus bruts la quote-part des cotisations salariales qu'ils versent chaque mois et qui représente selon l'Institut de recherche et documentation en économie de la santé (Irdes) 40% en moyenne des cotisations au contrats collectifs de santé.

4. Avantage du quotient familial raboté

Les familles, considérées comme les grandes perdantes du Budget 2014, vont pâtir d'un coup de rabot sur l'avantage du quotient familial. Le gain maximal pouvant être retiré de ce mécanisme est ainsi diminué de 500 euros par demi-part fiscale accordée au titre des enfants à charge, à 1.500 euros contre 2.000 euros pour l'imposition des revenus de 2012. Dès 70.248 euros de revenu annuel imposable, une famille avec deux enfants, comptant donc trois parts fiscales, va subir les effets du nouveau plafond. Ce seuil passe à 81.781 euros pour un couple avec trois enfants, disposant de quatre parts fiscales. La perte maximale pourra ainsi atteindre 500 euros par demi-part fiscale, soit l'avantage accordé pour chacun des deux premiers enfants, voire 1.000 euros par enfant à compter du troisième. Par exemple, un couple marié ayant deux enfants à charge et percevant plus 70.248 euros de revenus verra sa facture fiscale croître de 1.000 euros. Un couple ayant quatre enfants à charge et disposant de plus de 93.315 euros de revenus imposables subira pour sa part une hausse d'impôt de 3.000 euros.

Plus de 780 euros de hausse d'impôt par foyer fiscal concerné !

Dans le même temps, l'avantage perçu par les parents seuls, qu'ils soient divorcés, célibataires ou imposés distinctement, prenant à leur charge leur enfant est également réduit de 500 euros, passant de 4.040 euros pour les revenus de 2012 à 3.540 euros pour ceux de 2013.

Conséquence du coup de rabot sur l'avantage du quotient familial, près de 1,3 million de ménages devraient verser 1,03 milliard d'euros d'impôt à l'Etat, dont « près d'un milliard d'euros au titre des demi-parts de droit commun et 46 millions d'euros pour la part des « parents isolés », selon les prévisions du gouvernement. Soit plus de 780 euros de hausse d'impôt par foyer fiscal concerné !

Le resserrement de l'étau fiscal aurait pu être plus douloureux pour les familles avec la suppression de la réduction d'impôt pour frais de scolarité écartée en fin de compte lors des débats au Parlement. Les parents de collégien, lycéen et étudiant conservent ainsi cet avantage fiscal qui se monte respectivement à 61, 153 et 183 euros par enfant. Au total, près de 2,4 millions de foyers fiscaux auraient subi une hausse d'impôt moyenne de 185 euros si cette disposition avait été adoptée.

5. Coup de pouce pour les bas salaires

Le Budget 2014 va donc aboutir à des hausses d'impôts conséquentes pour de nombreux foyers fiscaux. Des mesures particulièrement défavorables aux foyers dits aisés, puisque près de 95% des familles touchées par l'abaissement du plafond de l'avantage du quotient familial appartiennent aux 20% des ménages les plus riches selon l'exécutif. Cette disposition, comme la fiscalisation de la part patronale des complémentaires santé ou des majorations de pensions de retraite, touchera plus fortement les contribuables aisés. A l'inverse, les foyers modestes vont bénéficier de coups de pouce.

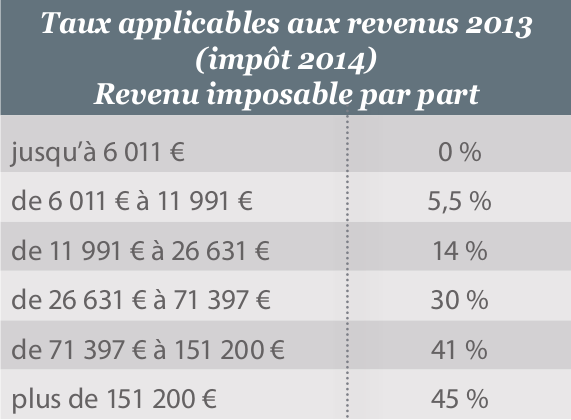

Annoncé par le Premier ministre dès l'été 2013, le dégel du barème de l'impôt sur le revenu est effectif sur les revenus perçus l'an passé. Ce déblocage des tranches marginales d'imposition, réindexées sur l'augmentation des prix à la consommation hors tabac, prévu dans la loi de finances pour 2014, se traduit par une hausse de ces limites de 0,8%. Traduction : la premiàre tranche d'imposition à 0% s'applique désormais à la fraction du revenu imposable comprise entre 0 et 6.011 euros (5.963 euros pour les revenus de 2012), la derniàre, d'un taux de 45%, frappe la part des revenus supérieure à 151.200 euros (150.000 euros pour les revenus de 2012).

La revalorisation des tranches du baràme progressif de l'impôt sur le revenu va produire de nombreux effets : elle permettra d'une part à certains foyers modestes de ne pas devenir imposables. La suppression du gel du baràme, effectif depuis 2012, fera également économiser entre quelques euros pour les petits contribuables et jusqu'à 540 euros pour les foyers fiscaux disposant d'un revenu imposable supérieur à 151.200 euros par part de quotient familial. Parallàlement, le montant de la décote à l'entrée du barème de l'impôt sur le revenu, est revalorisé de 5,8% à 508 euros, contre 480 euros en 2013.Accordé aux contribuables dont l'impôt sur le revenu n'excède pas 1.016 euros, ce coup de pouce va, avec le relàvement des tranches marginales d'imposition, limiter la fiscalité pesant sur les Français les plus modestes. Enfin, toujours dans l'optique de soutenir les « petits » contribuables, le Budget pour 2014 inclut une revalorisation exceptionnelle de 4% des plafonds de revenus prévus pour être exonéréd'impôts locaux comme la taxe d'habitation et la taxe foncière ainsi que ceux établis pour bénéficier de dégrèvements.

La parade de la pension alimentaire

La plupart des foyers fiscaux dans le viseur de Bercy n'échapperont pas à l'alourdissement de la fiscalité induit par le coup de rabot sur l'avantage maximal du quotient familial. Pour autant, certains contribuables peuvent éviter d'être frappés de plein fouet par cette mesure. Comment ? En renonçant au dispositif du quotient familial pour verser une pension alimentaire à leurs enfants détachés du foyer fiscal. Le plafond de déductibilité de cette aide étant fixé à 5.698 euros, un contribuable pourra donner ce montant à ses enfants et le déduire de ses revenus imposables.

Une technique particuliàrement intéressante pour les foyers imposés dans les tranches supérieures du baràme de l'impôt sur le revenu.L'avantage maximal en impôt atteint à 1.709 euros dans la tranche à 30% (5.698 euros x 30%), et grimpe à 2.236 euros dans la tranche à 41% et jusqu'à 2.564 euros dans la tranche à 45%. Cet avantage vaut cependant pour les familles comptant deux enfants à charge. En effet, en détachant un enfant d'un foyer fiscal composé d'au moins trois enfants, un contribuable perd non pas une demi-part mais une part fiscale entiàre, soit potentiellement 3.000 euros d'avantage de quotient familial. Cette technique doit donc être utilisée exclusivement par les foyers composés d'un ou deux enfants majeurs.

6. Taxation des plus-values d'actions allégée

Dans le collimateur du gouvernement depuis l'élection de François Hollande au printemps 2012, la fiscalité des plus-values mobiliàres (actions et droits sociaux) est allégée en 2014. Les actionnaires individuels comme les chefs d'entreprise bénéficient de la mise en place d'un régime d'imposition dégressif. La plus-value générée sur une cession profite d'un abattement de 50% entre 2 et 8 ans de détention et de 65% au-delà : elle n'est ainsi taxée que sur 50% de son montant, voire 35% lorsque le titre cédé était détenu depuis plus de 8 ans. Outre ce régime de droit commun, un régime dit « incitatif » entre en application dàs 2014. Réservé aux dirigeants de jeunes entreprises innovantes (JEI), de petites et moyennes entreprises (PME) de moins de 10 ans, aux cessions familiales et aux entrepreneurs partant à la retraite, il confàre un abattement de 50% entre 1 et 4 ans de détention, de 65% entre 4 ans et 8 ans et 85% à partir de 8 ans. Les patrons de petites entreprises partant à la retraite ne seront taxés qu'au-delà de 500.000 euros de gains réalisés.

Cet allègement de l'imposition des plus-values mobiliàres s'accompagne d'une autre bonne nouvelle pour les investisseurs. Lors de la présentation de ses voeux aux acteurs de l'économie le 21 janvier dernier, le président de la République a en effet déclaré avoir « décidé que seront maintenues jusqu'à la fin du quinquennat toutes les mesures qui incitent à l'investissement, [notamment] le régime fiscal des plus-values mobiliàres ». Une garantie qui vaut également pour les épargnants titulaires d'un contrat d'assurance vie ou d'un plan d'épargne en action (PEA) ou souhaitant ouvrir un PEA PME. Les actionnaires bénéficient donc d'une visibilité sur la fiscalité à venir, un élément assez rare pour être souligné dans cette période d'instabilité fiscale.

Source : impots.gouv.fr

La parade de la pension alimentaire

La plupart des foyers fiscaux dans le viseur de Bercy n'échapperont pas à l'alourdissement de la fiscalité induit par le coup de rabot sur l'avantage maximal du quotient familial. Pour autant, certains contribuables peuvent éviter d'être frappés de plein fouet par cette mesure. Comment ? En renonçant au dispositif du quotient familial pour verser une pension alimentaire à leurs enfants détachés du foyer fiscal. Le plafond de déductibilité de cette aide étant fixé à 5.698 euros, un contribuable pourra donner ce montant à ses enfants et le déduire de ses revenus imposables.

Une technique particuliàrement intéressante pour les foyers imposés dans les tranches supérieures du baràme de l'impôt sur le revenu.L'avantage maximal en impôt atteint à 1.709 euros dans la tranche à 30% (5.698 euros x 30%), et grimpe à 2.236 euros dans la tranche à 41% et jusqu'à 2.564 euros dans la tranche à 45%. Cet avantage vaut cependant pour les familles comptant deux enfants à charge. En effet, en détachant un enfant d'un foyer fiscal composé d'au moins trois enfants, un contribuable perd non pas une demi-part mais une part fiscale entiàre, soit potentiellement 3.000 euros d'avantage de quotient familial. Cette technique doit donc être utilisée exclusivement par les foyers composés d'un ou deux enfants majeurs.

Copyright @2014 Finansemble.fr Le premier site d'achats groupés de produits financiers |

|

imprimer

imprimer envoyer à un ami

envoyer à un ami